令和6年度から適用される個人市県民税の主な改正

森林環境税の創設

森林整備等に必要な地方財政を安定的に確保する観点から、森林環境税(国税)及び森林環境譲与税(地方譲与税)が創設されました。

令和6年度からは均等割が課税される方には森林環境税(国税)も合わせて課税されるようになります。

なお、平成26年度から市民税・県民税で各500円ずつ合計1,000円増額されていた復興特別税は令和5年度で終了となります。

森林環境税は、その税収の全額が国によって森林環境譲与税として都道府県・市区町村へ譲与され、森林環境譲与税は、森林整備や人材育成・担い手の確保、木材利用の促進や普及啓発の費用に充てられます。

| 税目 | 令和5年度まで | 令和6年度以降 | |

|---|---|---|---|

| 国税(森林環境税) | - | 1,000円 | |

|

市県民税 均等割 |

市民税 | 3,500円 | 3,000円 |

| 県民税 | 2,000円 | 1,500円 | |

| 合計 | 5,500円 | 5,500円 | |

(補足)県民税のうち500円は「ひろしまの森づくり県民税」として平成19年度から令和8年度まで加算しています。

【参考】

上場株式等の配当所得等に係る課税方式の統一

特定配当等に係る所得及び特定株式等譲渡所得金額に係る所得について、令和6年度から所得税と住民税の課税方式を一致させることになりました。

そのため、所得税で特定配当等及び特定株式等譲渡所得金額に係る所得を確定申告すると、これらの所得は市県民税でも所得に算入されます。

確定申告書の内容によっては市県民税の合計所得金額が増加し、配偶者控除や扶養控除などの判定、国民健康保険税や後期高齢者医療保険料など各種行政サービスの算定に影響が出る場合がありますので、慎重にご判断ください。

【参考】

国外居住親族に係る扶養控除等の見直し

国外居住親族に係る扶養控除等の適用については、所得要件の判定において国内源泉所得が用いられており、国外で一定以上の所得を稼得している親族でも控除の対象とされているとの課題があることを踏まえ、国外居住親族の扶養控除の適用対象となる親族の年齢要件が厳格化されました。

そのため、年齢30歳以上70歳未満の者については下記1~3のいずれにも該当しない方は、扶養控除の適用対象から令和6年度の市県民税より除外することとなりました。

また、個人住民税の非課税判定における税法上の扶養親族の数にも含めることができなくなります。

| 対象者 | 提出又は提示が必要な書類 |

|---|---|

| 留学により国内に住所及び居所を有しなくなった者 | 外国政府又は外国の地方公共団体が発行した留学の在留資格に相当する資格をもって在留者であることを証する書類 |

| 障害のある者 | 障害者手帳、もしくは障害者手帳に代わる障害の程度がわかるもの |

| 扶養控除を申告する納税義務者からその年における生活費又は教育費に充てるための支払を38万円以上受けている者 | 送金関係書類でその送金額等が38万円以上であることを明らかにする書類 |

詳しくは国税庁のサイトをご確認ください。

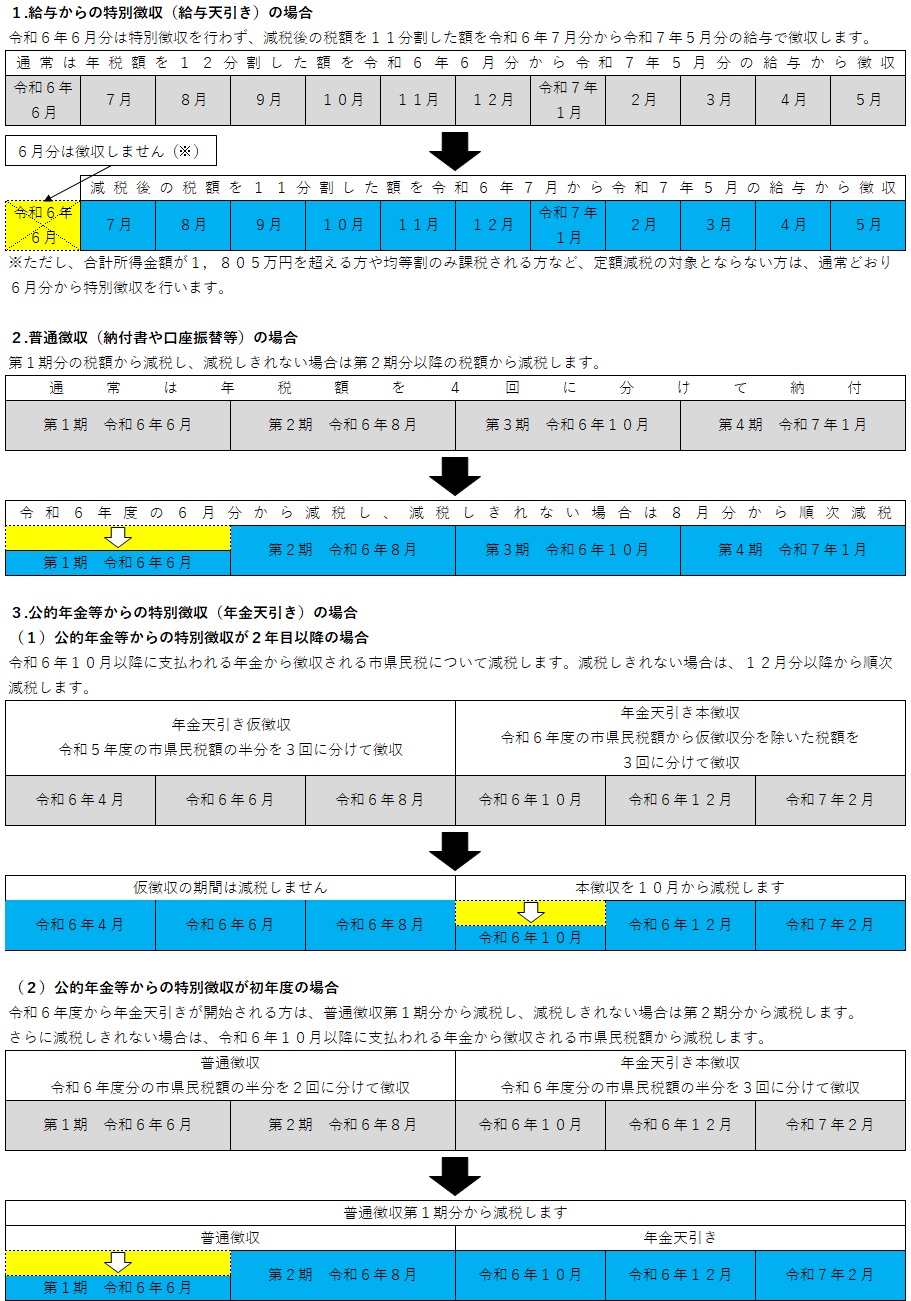

令和6年度分の個人の市町村民税及び道府県民税の特別税額控除(定額減税)について

概要

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度課税に対し、個人の市町村民税及び道府県民税の特別税額控除(以下「定額減税」という)が実施されます。

対象者

令和6年度分の個人市県民税に係る合計所得金額が1,805万円以下(給与収入のみの方の場合は給与収入2,000万円以下の納税者(子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2,015万円以下))の納税者

(注意)

・令和6年度の個人市県民税所得割額から定額による減税を行うものです。

・令和6年度の個人市県民税が均等割のみ課税される方は定額減税の対象にはなりません。

・合計所得金額とは、配当所得、不動産所得、事業所得、給与所得、雑所得(公的年金等に係る所得など)などの「総合所得」を合計した金額(純損失または雑損失等の繰越控除を適用する前の金額)のことをいいます。なお、土地・建物等の譲渡所得などの分離所得も含まれます。土地・建物等の譲渡所得など、分離課税の所得については特別控除適用前の所得金額で計算します。源泉分離課税の対象となる退職所得は含まれません。上場株式等の配当所得や、源泉徴収を選択した特定口座内の上場株式等の譲渡所得は、申告すると合計所得金額に含まれます。

定額減税可能額

次の金額の合計額とします。

合計額が所得割額を超える場合には、所得割額を上限とします。

1. 本人・・・1万円

2. 控除対象配偶者または扶養親族(国外居住者を除く。)・・・1人につき1万円

ただし、令和6年度(令和5年中)の住民税の合計所得金額が1,000万円を超える方の配偶者(同一生計配偶者)分の減税額は、令和7年度の所得割額から控除します。

定額減税額は、給与からの特別徴収(給与天引き)の方は令和6年5月下旬に、普通徴収(個人納付)および年金からの特別徴収(年金天引き)の方は令和6年6月に送付する納税通知書で確認することができます。

例:納税者、控除対象配偶者、扶養の子供2人の場合の定額減税額

1万円(本人)+3人×1万円=4万円

実施方法

その他

・ふるさと納税の控除上限額の算出は、定額減税前の所得割額によって算出します。

・定額減税は、他の税額控除の額を控除した後の所得割の額から行います。

・令和6年中に子どもが生まれたり扶養親族が増えた場合でも、令和6年度個人市県民税の扶養親族にはならないため定額減税の加算対象にはなりません。定額減税額は令和6年度個人市県民税の扶養親族数を元に加算額を算定します。

・今回の定額減税は、国内におけるデフレ脱却のための一時的な措置であるため、その対象者についても、国内に住所を有する者に限定することとされています。

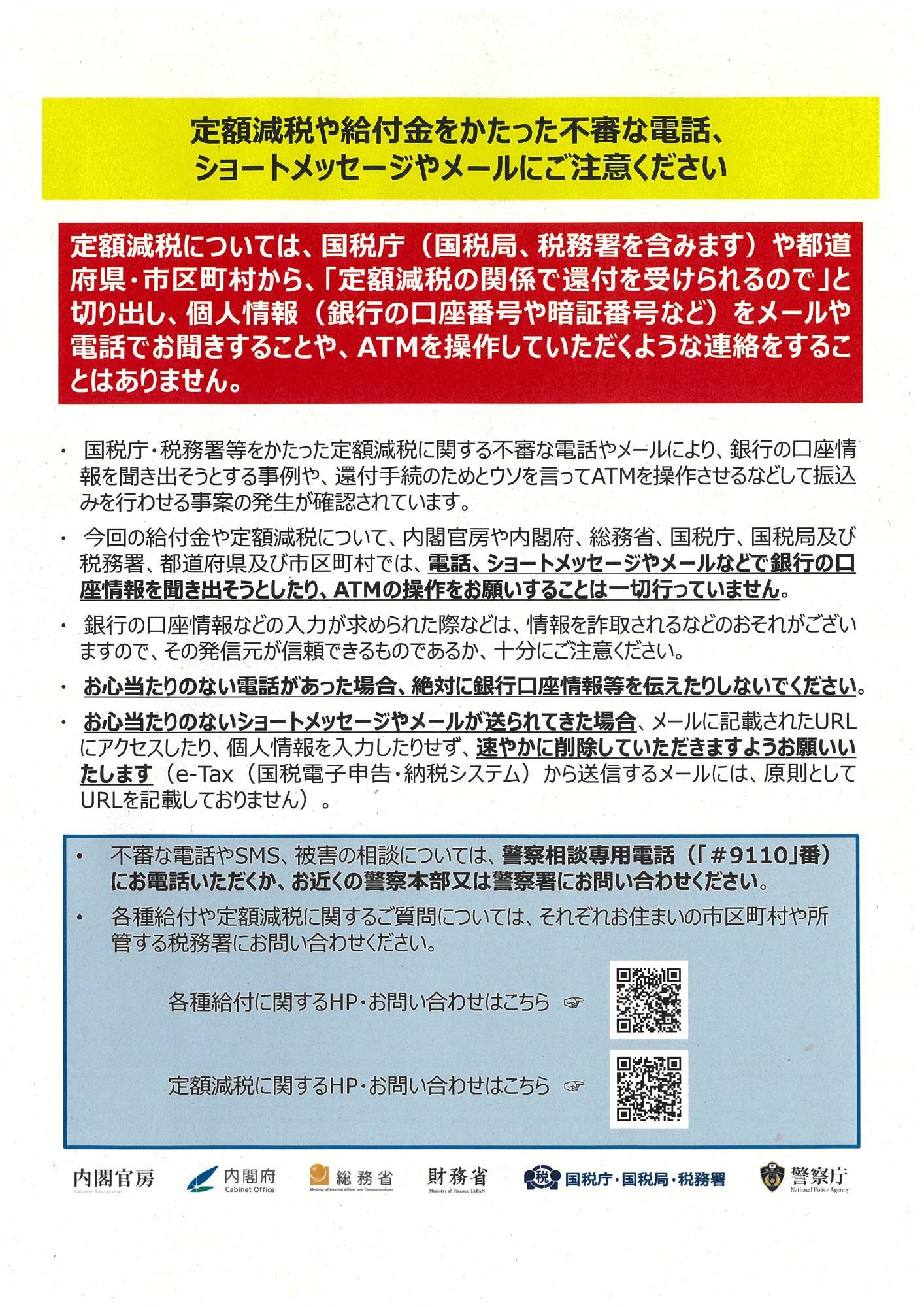

・定額減税額が引きれなかった場合は、調整給付金を支給します。調整給付金の対象となる人には別途、竹原市よりお知らせする予定です。

関連情報

この記事に関するお問い合わせ先

総務部 税務課 市民税係

〒725-8666 広島県竹原市中央五丁目6番28号

電話番号:0846-22-7732

ファックス番号:0846-22-2280

メールでのお問い合わせはこちらから

更新日:2024年05月14日