令和2年度から個人市県民税は原則特別徴収になります

ページID : 4575

広島県と県内全23市町では、令和2年度(2020年度)から従業員の方の個人市県民税を、原則すべて特別徴収(給与天引き)とすることを決定しました。

現在、特別徴収を実施していない事業主の皆さまには、実施に向けてご協力をお願いします。

個人市県民税の特別徴収とは?

個人市県民税の特別徴収とは、事業主(給与支払者)が、所得税の源泉徴収と同じように、従業員(納税義務者)に代わって、毎月従業員に支払う給与から個人市県民税を天引きして、その従業員に課税した市町へ納入していただく制度です。

事業主は、特別徴収義務者として、法人・個人を問わず、原則すべての従業員(注釈1)について、個人市県民税を特別徴収していただく必要があります。

(注釈1)原則として、従業員には、パート、アルバイト、短期雇用者、非常勤職員、役員など全ての従業員が含まれます。

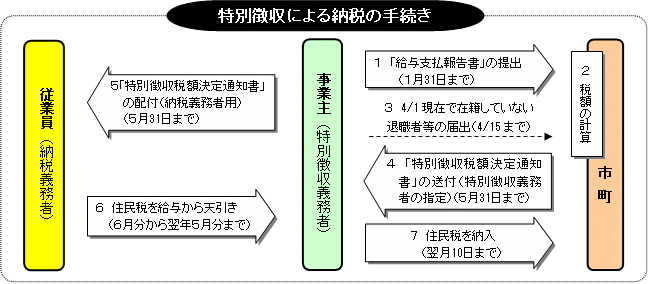

特別徴収の納税のしくみ

(補足)上図「住民税」が「個人市県民税」と同義になります。

この記事に関するお問い合わせ先

総務部 税務課 市民税係

〒725-8666 広島県竹原市中央五丁目6番28号

電話番号:0846-22-7732

ファックス番号:0846-22-2280

メールでのお問い合わせはこちらから

更新日:2023年08月24日